유병자 보험, 제대로 알고 가입해야 후회하지 않아요! 핵심 정보들을 꼼꼼히 정리했으니, 지금부터 유병자 보험 선택에 대한 명확한 기준을 세우고 자신에게 맞는 보험을 찾아보세요.

유병자 보험, 왜 필요할까?

고령화 시대, 의료비 부담은 커지고 아픈 곳 하나쯤은 다들 있으시죠? 유병자 보험은 기존 질병이 있어도 가입 가능한 보험으로, 건강보험에서 보장하지 않는 부분을 채워줍니다.

미래를 위한 준비

지금은 괜찮아도 안심은 금물! 나이가 들수록 질병 위험은 높아지고, 보험 가입은 더 어려워질 수 있어요. 미리미리 준비하는 것이 중요해요.

만성질환자도 유리

고혈압, 당뇨 같은 만성질환이 있어도 유병자 보험 가입이 가능하며, 일반 유병자 보험보다 저렴할 수도 있다는 사실! 꼭 확인해보세요.

가입 조건 & 고지 의무

유병자 보험 가입 시, 가입 조건과 고지 의무를 꼼꼼히 확인해야 합니다. 간소화된 심사로 가입은 쉬워졌지만, 모든 질병을 보장하는 건 아니거든요.

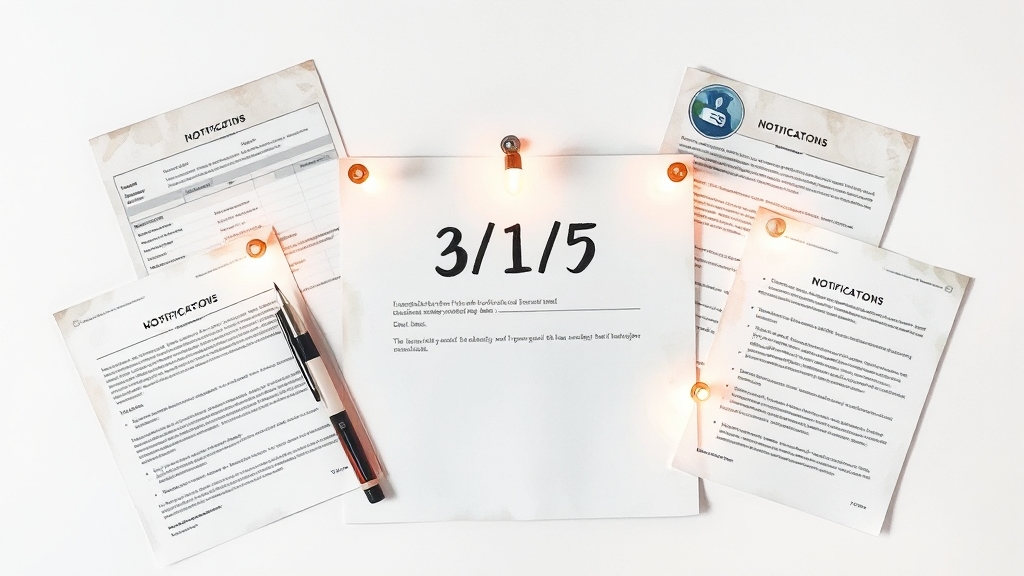

3/1/5 법칙 기억하기

3개월 이내 입원·수술, 1년 이내 진찰·투약, 5년 이내 중대 질병 치료 여부가 주요 고지 항목입니다.

정확한 고지가 중요

과거 병력이나 현재 질병을 숨기면 보험금 지급이 거절될 수 있어요. 보험사 질문에 솔직하게 답변해야 합니다.

실손 vs 정액, 뭐가 다를까?

유병자 보험 선택 시, 실손형과 정액형 중 어떤 보장 방식을 선택할지 고민해야 합니다. 각각 장단점이 뚜렷하거든요.

실손형: 병원비 걱정 덜기

실제로 발생한 치료비 기준으로 보험금을 지급하는 방식입니다. 병원 자주 가거나 고액 치료비가 예상된다면 유리해요.

정액형: 정해진 금액 보장

진단 확정 시 미리 정해진 금액을 지급하는 방식입니다. 특정 질병에 대한 집중 보장을 원할 때 좋아요.

갱신형 vs 비갱신형, 선택은?

보험료 변동에 민감하다면, 갱신형과 비갱신형 보험 상품의 차이를 알아야 합니다. 장단점을 비교해 나에게 맞는 것을 고르세요.

갱신형: 초기 부담은 적지만…

초기 보험료는 저렴하지만, 시간이 지날수록 보험료가 인상될 수 있습니다. 장기적으로는 부담이 커질 수 있어요.

비갱신형: 안정적인 보험료

초기 보험료는 비싸지만, 보험료가 변동되지 않아 안정적입니다. 장기적인 관점에서 유리할 수 있어요.

특약 및 보장 범위, 꼼꼼히 확인

유병자 보험은 일반 보험과 달리 기존 질병에 대한 보장 여부가 중요합니다. 특약과 보장 범위를 꼼꼼하게 확인해야 후회하지 않아요.

355 특약 활용하기

암, 뇌졸중, 급성심근경색 등 주요 질병을 보장하는 355 특약을 눈여겨보세요. 보험사마다 보장 범위와 보험료가 다르니 비교 필수!

실비 보험, 이것만은 확인

입원비와 통원 치료비 보장 한도, 자기부담률을 확인하세요. 비급여 항목 보장 여부도 중요합니다.

비교할 때 이것만은 꼭!

유병자 보험 비교 시, 보험료뿐 아니라 보장 범위, 보험사 신뢰도, 고지 의무 관련 내용을 꼼꼼히 확인해야 합니다.

건강 상태 먼저 파악

자신의 건강 상태를 정확히 파악하고, 보험사 상담 시 솔직하게 알려야 합니다.

갱신형 vs 비갱신형 비교

갱신형은 초기 보험료가 저렴하지만, 갱신 시 인상될 수 있습니다. 비갱신형은 초기 보험료가 높지만, 변동이 없다는 장점이 있죠.

가입 후 관리 & 활용 꿀팁

유병자 보험 가입 후에도 꾸준한 건강 관리가 중요합니다. 보험 혜택을 최대한 활용하면서 건강도 챙기세요.

건강 관리로 보험 갈아타기

간편보험 가입 후 건강 상태가 호전되면 일반 보험으로 갈아탈 기회가 생길 수도 있습니다.

약관 꼼꼼히 확인

보험 약관의 세부 조항을 꼼꼼히 확인하고, 궁금한 점은 보험사에 문의하여 명확히 이해해야 합니다.

마무리

유병자 보험, 꼼꼼히 비교하고 자신에게 맞는 상품을 선택하면 든든한 의료 안전망이 될 수 있습니다. 지금 바로 전문가와 상담하여 최적화된 보험을 찾아보세요!

자주 묻는 질문

유병자 보험이란 무엇인가요?

유병자 보험은 기존 질병이 있더라도 가입할 수 있는 보험으로, 일반 건강보험에서 보장하지 않는 비급여 항목이나 높은 의료비 부담을 덜어주는 데 도움을 줍니다.

유병자 보험 가입 시 가장 중요한 것은 무엇인가요?

가입 시 가장 중요한 것은 고지 의무를 정확히 이행하는 것입니다. 과거 병력이나 현재 앓고 있는 질병에 대해 보험사에 솔직하게 알려야 보험금 지급 거절 등의 불이익을 피할 수 있습니다.

실손형과 정액형 유병자 보험의 차이점은 무엇인가요?

실손형은 실제 병원 치료비를 기준으로 보험금을 지급하는 방식이며, 정액형은 진단 확정 시 미리 정해진 금액을 지급하는 방식입니다. 자신의 건강 상태와 예상 치료비에 따라 유리한 방식을 선택해야 합니다.

갱신형과 비갱신형 유병자 보험 중 어떤 것을 선택해야 할까요?

갱신형은 초기 보험료가 저렴하지만 시간이 지날수록 보험료가 인상될 수 있으며, 비갱신형은 초기 보험료가 높지만 보험료가 변동되지 않습니다. 장기적인 관점에서 자신에게 유리한 상품을 선택하는 것이 좋습니다.

유병자 보험 가입 후 어떻게 관리해야 할까요?

유병자 보험 가입 후에는 꾸준한 건강 관리를 통해 보험 혜택을 최대한 활용하고, 건강 상태가 호전될 경우 일반 보험으로 전환하는 것을 고려해볼 수 있습니다. 또한, 보험 약관을 꼼꼼히 확인하고 궁금한 점은 보험사에 문의하여 명확히 이해하는 것이 중요합니다.